Làm thế nào để quản lý chi tiêu cá nhân hàng ngày một cách hợp lý? Nếu bạn đang loay hoay với việc quản lý thu chi cá nhân, vậy thì hãy tham khảo bài viết sau nhé! Chúng tôi sẽ giới thiệu đến bạn các cách quản lý chi tiêu cá nhân hiệu quả nhất cho người mới bắt đầu, giúp bạn tiết kiệm được nhiều tiền hơn.

1. Quản lý chi tiêu cá nhân là gì?

Quản lý chi tiêu cá nhân là một kế hoạch tài chính cho bản thân bao gồm việc theo dõi, xem xét, đánh giá và điều chỉnh chi tiêu dựa trên thực tế. Quá trình này diễn ra hàng ngày, hàng tháng hoặc thậm chí là hàng năm.

Quản lý tiêu bao gồm nhiều cấp độ:

- Khả năng có thể lập kế hoạch chi tiêu;

- Khả năng có thể lập kế hoạch tiết kiệm;

- Đầu tư bảo hiểm;

- Đầu tư và quản trị rủi ro có thể xảy ra trong tương lai.

Quản lý chi tiêu các nhân có tác động trực tiếp đến chi tiêu, thu nhập và những khoản đầu tư trong tương lai. Vì vậy, nếu bạn hiểu đúng về quản lý chi tiêu cá nhân, bạn sẽ kiểm soát tốt dòng tiền của mình. Bạn có thể dễ dàng đặt ra các mục tiêu tài chính trong tương lai và chủ động hơn trong việc giải quyết các vấn đề phát sinh, giảm thiểu rủi ro không đáng có.

Xem thêm: Quản lý tài chính thông minh – con đường đến tương lai hạnh phúc

2. Các cách quản lý chi tiêu cá nhân hiệu quả

Sau đây là 6 cách quản lý chi tiêu cá nhân giúp bạn tiết kiệm tiền hiệu quả nhất:

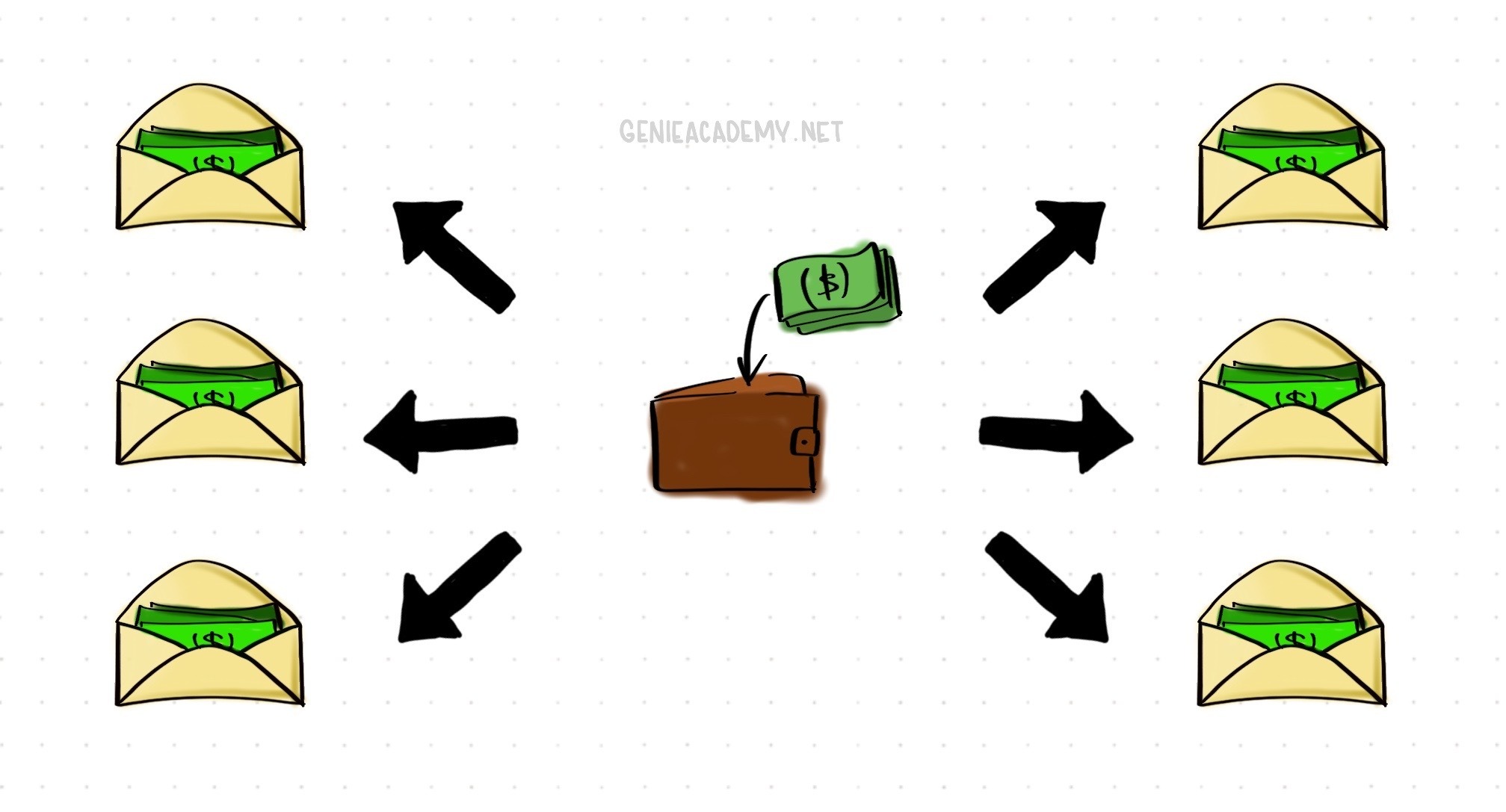

2.1 – Trả tiền cho bản thân trước – Pay yourself first

Với phương pháp này, bạn sẽ trích một khoản ít nhất 10% thu nhập của mình và đưa vào quỹ tiết kiệm. Tức là bạn sẽ trả tiền cho mình trước. Đối với số tiền còn lại, bạn có thể yên tâm chi tiêu bởi vì bạn đã có một số tiền trong túi rồi. Đây là một cách khá dễ dàng để thực hiện. Ngay cả khi bạn không phải là người quan tâm đến việc quản lý tiền thì bạn vẫn có thể làm được.

Ưu điểm của phương pháp này là dễ sử dụng và tốn ít thời gian. Nhược điểm duy nhất là bạn không thể đầu tư để sinh lời vì bạn chỉ có đủ tiền như vậy, không hơn cũng không kém.

2.2 – Quy tắc 50/30/20

Đây là một quy tắc quản lý chi tiêu nổi tiếng dành cho người mới bắt đầu. Sử dụng phương pháp này, bạn sẽ chia thu nhập của mình thành 3 khoản nhỏ với tỷ lệ lần lượt như sau:

- 50% chi tiêu dành cho các nhu yếu phẩm như nhà ở, thực phẩm, điện, nước…

- 30% cho các chi phí thỏa mãn nhu cầu khác như đi lại, mua sắm, vui chơi giải trí,…

- 20% dùng để tiết kiệm và trả nợ.

Đây là phương pháp khá phổ biến bởi vì quy tắc 50/30/20 rất dễ nhớ và có thể áp dụng ngay. Với quy tắc này, bạn cũng có thể có thêm một tài khoản để dành cho việc giải trí riêng.

Giống với phương pháp Pay Yourself First, phương pháp này không làm tăng số tiền của bạn, nó chỉ bảo vệ bạn trong trường hợp khẩn cấp. Nếu có những lúc bạn cần hơn 50% chi phí cơ bản, bạn sẽ phải thực hiện một số điều chỉnh.

Đọc ngay: 5 sai lầm trong quản lý tài chính cá nhân của người trẻ

2.3 – Phương pháp bìa thư

Đây là phương pháp chỉ dùng tiền mặt và các phong bì giấy. Phương pháp bìa thư được tiến hành như sau:

- Liệt kê các chi phí quan trọng của bạn mỗi tháng và đặt ngân sách cho từng khoản. Ví dụ tiền nhà 2,5 triệu, tiền ăn uống 2 triệu,…

- Rút số tiền mặt thu được khi nhận lương và phân phối số tiền vào từng phong bì theo đúng kế hoạch đã lập.

- Khi tiêu bất kỳ khoản tiền nào thì lấy đúng bìa thư đó.

- Bạn không được sử dụng bìa thư khi nó đã trống. Bạn chỉ có thể chi tiêu khoản trên bìa thư đó khi nhận được thu nhập của tháng tiếp theo.

Cách tiếp cận này có thể giúp bạn kiên định hơn và tiêu tiền cẩn thận hơn, đặc biệt là với những bạn thường “vung tay quá trán” hoặc đang mắc nợ. Do đó, phương pháp này có thể giúp bạn tiết kiệm tiền và thoát khỏi nợ nần một cách nhanh chóng.

2.4 – Phương pháp 6 lọ

Đây là cách T. Harv Eker chia thu nhập của mình thành 6 tài khoản trong cuốn sách Bí mật tư duy triệu phú (Secrets of the Millionaire Mind) của ông. Sau đây là cách chia 6 lọ theo tác giả:

- Lọ nhu yếu phẩm (NEC) 55%: Chi phí cho các nhu cầu cơ bản.

- Lọ ăn chơi, giải trí (PLAY) 10%: tiêu xài để thỏa mãn thú vui của mình.

- Lọ giáo dục (EDU) 10%: Dùng để phát triển tư duy, kiến thức và kỹ năng của bản thân.

- Lọ tặng đi (GIV) 5%: dùng để làm từ thiện, giúp đỡ những người khó khăn trong cuộc sống.

- Lọ tiết kiệm cho tương lai (LTSS) 10%: Tiết kiệm tiền để mua nhà, mua xe, đi du lịch,…

- Lọ tự do tài chính (FFA) 10%: Đây là khoản dành cho kinh doanh, đầu tư tiền của chính bạn.

Ưu điểm của cách làm này là bạn có một khoản tiền có thể gia tăng thu nhập mà không ảnh hưởng đến cuộc sống hiện tại. Cách tiếp cận này cũng rất rõ ràng khi thu nhập của bạn được chia thành 6 lọ riêng biệt. Khó khăn của phương pháp này là bạn phải luôn để ý xem mình có đang chi tiêu trong giới hạn đã nêu hay không. Cũng bởi vì có nhiều lọ nên sẽ hơi lộn xộn một chút và nhiều lúc bạn có thể quên 1 lọ nào đó.

Tìm hiểu chi tiết: Quy tắc 6 chiếc lọ – Bí quyết quản lý tiền thông minh mà bạn nên biết

2.5 – Phương pháp 20/10/70

Đây là phương pháp được tổng hợp từ 3 phương pháp là 50/30/20, 6 hộp và Trả tiền cho bản thân trước. Về cơ bản, bạn sẽ chia thu nhập của mình thành 3 phần:

- 10% dành cho tiết kiệm. Trong tài khoản này, trước tiên bạn sẽ tập trung vào quỹ khẩn cấp và thứ hai là tiết kiệm dài hạn.

- 20% dành cho phát triển cá nhân. Điều này giúp bạn có thêm cơ hội kinh doanh, đầu tư hoặc xây dựng các mối quan hệ có lợi hơn cho công việc của bạn.

- 70% dành cho chi phí hàng ngày và các khoản vui chơi, giải trí, ăn uống,…

Đây là một phương pháp tuyệt vời bởi vì nó đúc kết từ 3 phương pháp 50/30/20, 6 hũ và Pay Yourself First. Bạn sẽ không cần phải theo dõi tỉ mỉ các chi phí hàng ngày của mình để tăng thu nhập, không chỉ vậy mà phương pháp này cũng không có quá nhiều lộn xộn.

2.6 – Sổ tay quản lý chi tiêu Kakeibo

Kakeibo là một cuốn sổ để ghi chép việc thu chi và tiêu dùng. Mục tiêu trước đây của cuốn sổ này là giúp các bà nội trợ quản lý và cân bằng chi tiêu của các gia đình người Nhật Bản. Sau đó, Sổ tay quản lý chi tiêu Kakeibo đã được phát triển và trở thành một cách quản lý chi tiêu cá nhân hiệu quả.

Quản lý chi tiêu cá nhân bằng sổ Kakeibo cũng là một giải pháp được nhiều người lựa chọn. Bạn có thể học theo người Nhật và sử dụng sổ Kakeibo theo các bước như sau:

- Ghi lại những khoản chắc chắn sẽ phải chi hàng tháng (hãy ghi rõ số tiền nếu có).

- Ước tính số tiền bạn có thể dành ra để tiết kiệm và phục vụ các mục tiêu tài chính dài hạn. Cần phải xử lý thật kỷ luật với số tiền này.

- Chia thu nhập thành những nhóm chính (có thể chia theo các nguyên tắc như đã đề ra ở trên).

- Lấy thông tin về việc phân chia các khoản và cam kết sẽ thực hiện đúng nguyên tắc. Có thể điều chỉnh và giảm những khoản tiền không cần thiết.

- Tổng kết lại sổ Kakeibo hàng tháng, cần ghi chú lại các mục không phù hợp với kế hoạch của bạn.

Cách làm này giúp người Nhật kiểm soát chi tiêu dễ dàng hơn, từ đó đạt được những mục tiêu quan trọng khác trong cuộc sống.

Cụ thể bạn có thể đọc tại đây: Phương pháp KAKEIBO quản lý chi tiêu hiệu quả cho người trẻ

3. Các app quản lý chi tiêu cá nhân hiệu quả

Sau đây sẽ là các app quản lý chi tiêu miễn phí giúp bạn kiểm soát thu chi của mình một cách tốt hơn:

3.1 – Ứng dụng Timo

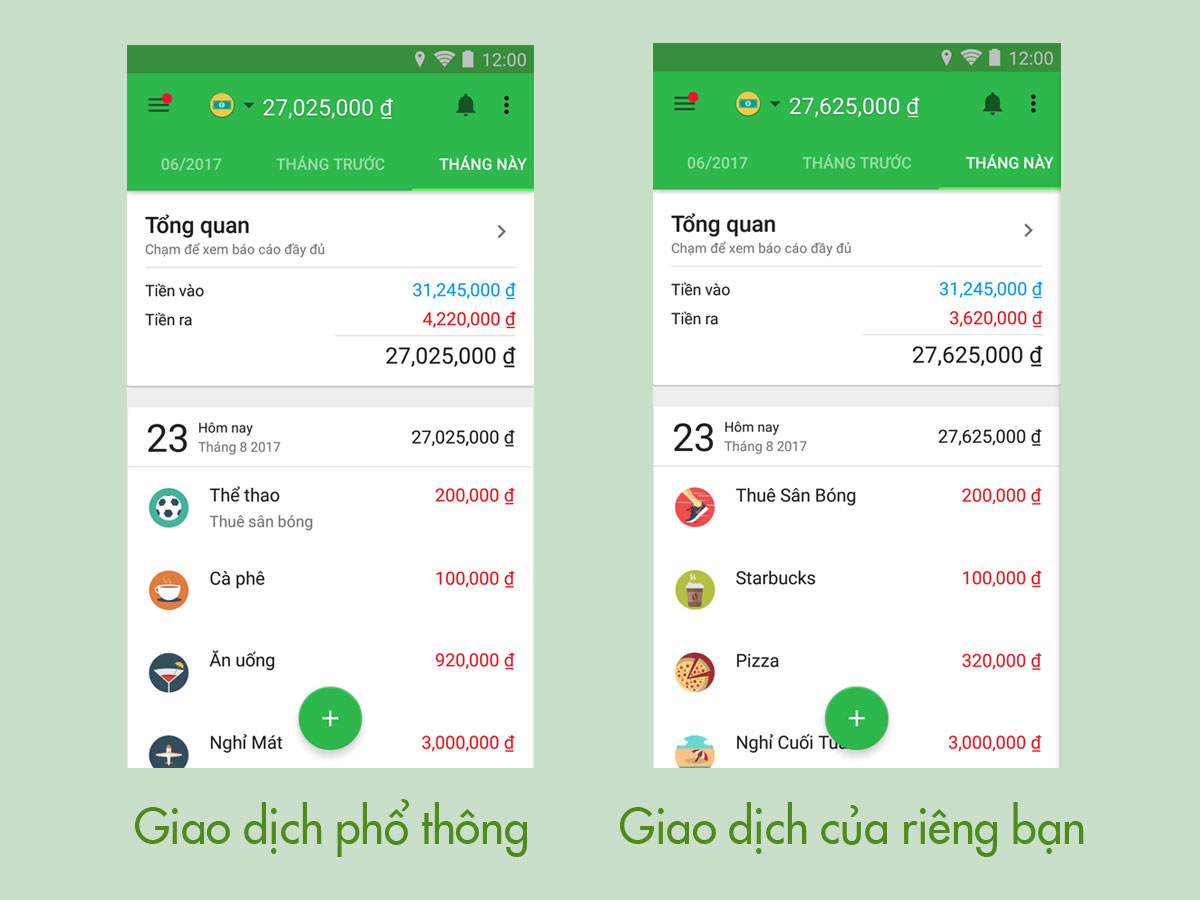

Ngân hàng số Timo tích hợp nhiều tính năng cho phép bạn quản lý chi tiêu cá nhân vô cùng hiệu quả. Ngoài chức năng Hũ chi tiêu giúp bạn phân bổ chi tiêu hợp lý, Timo còn có thể báo cáo phân tích thu chi giúp bạn nắm rõ hơn về các khoản thu chi của mình.

Với chức năng này, hệ thống sẽ tự động gắn các Tag chi tiêu vào mỗi giao dịch diễn ra trong tài khoản chính của Timo. Tuy nhiên, người dùng cũng có thể chủ động gắn các Tag chi tiêu này để có được các báo cáo phân tích thu chi chính xác hơn. Nhờ các Tag chi tiêu, hệ thống sẽ tổng hợp và phân bổ các nhóm chi phí, đồng thời tạo báo cáo thu nhập và chi phí theo thời gian thực. Với báo cáo thu nhập và chi phí hàng tháng, bạn có thể biết mình chi tiêu nhiều nhất vào đâu và thực hiện các điều chỉnh mà không cần phải đối chiếu mọi giao dịch.

Tham khảo tại đây: https://timo.vn/

3.2 – Money Lover

Money Lover là một trong những ứng dụng quản lý chi tiêu được nhiều người sử dụng. Khi sử dụng ứng dụng này, bạn có thể ghi lại rõ ràng dòng tiền ra vào hàng ngày và hàng tháng của mình theo các mục gợi ý trên ứng dụng. Ngoài ra, ứng dụng còn giúp quản lý chi tiêu thông qua tài khoản ngân hàng, ví điện tử,…

Ngoài ra, ứng dụng quản lý chi tiêu Money Lover cũng cho phép bạn thiết lập và chi tiêu theo ngân sách đã chọn. Hàng tháng, ứng dụng này sẽ biên soạn một biểu đồ chi tiêu cho bạn, giúp bạn dễ dàng hình dung xu hướng mua sắm. Từ đó giúp bạn đánh giá và điều chỉnh khi xảy ra tình trạng mất cân đối tiền mặt.

Tham khảo tại đây: https://moneylover.me/vi/

3.3 – Sổ thu chi MISA

Ứng dụng MISA Money Keeper – ứng dụng quản lý chi tiêu hiệu quả cho phép người dùng dễ dàng hạch toán thu chi, các khoản vay… thông qua các thao tác hết sức đơn giản. Sau đó, ứng dụng sẽ tổng hợp và tổng hợp số liệu thống kê cuối kỳ theo tháng, quý hoặc năm.

Ngoài ra, giao diện ứng dụng của MISA rất đơn giản và thân thiện với người dùng. Hỗ trợ tiếng Việt trên hệ điều hành Android hoặc iOS. Ứng dụng còn hỗ trợ quản lý quỹ tài khoản, giúp tiết kiệm và đầu tư hiệu quả hơn.

Tham khảo tại đây: https://sothuchi.misa.vn/

Trên đây là các cách quản lý chi tiêu cá nhân hiệu quả cũng các app quản lý chi tiêu miễn phí mà chúng tôi gợi ý cho bạn. Hy vọng qua những thông tin này, các bạn sẽ tìm được một phương pháp phù hợp giúp việc kiểm soát chi tiêu cá nhân trở nên đơn giản và dễ dàng hơn. Hãy nhớ, kỷ luật và kiên trì sẽ giúp bạn có thể sớm đạt được những mục tiêu tài chính trong tương lai!

Xem thêm: Top 7 phần mềm quản lý tài chính cá nhân hiệu quả nhất 2023

_______

Bạn cũng có thể tham khảo khóa học AzTalent để học cách quản lý tài chính hiệu quả từ các chuyên gia hàng đầu trong lĩnh vực này.

Hotline: 0962.498.639

Youtube: https://www.youtube.com/c/TựdotàichínhAzFinViệtNam

Podcast: https://soundcloud.com/tudotaichinhazfin

Cộng đồng: https://www.facebook.com/groups/tudotaichinhaz

Fanpage: https://www.facebook.com/AzTalenttaichinhchotre